インボイス制度のおすすめコラム

![]()

9:00~17:00(土日祝日除く)

取引内容や消費税率、消費税額等の記載要件を満たした請求書などを発行・保存しておくという制度です。要件を満たした請求書を保存しておくことで、仕入れ側は消費税の仕入額控除を受けることができます。

インボイス制度の開始により、インボイスではない請求書では仕入税額控除が受けられません。仕入税額控除とは、流通などの各取引で二重に税がかからないよう、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除して、税を累積させないようにする仕組みです。

引用:国税庁(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm)

インボイスを発行するためには、適格請求書発行事業者になる必要があります。

適格請求書発行事業者になるには、登録申請書を税務署に提出します。

インボイス制度がスタートする2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書書を税務署に提出する必要があります。

登録申請書の提出は2021年10月1日から可能です。

※税務署への申請はお客様にて行ってください。

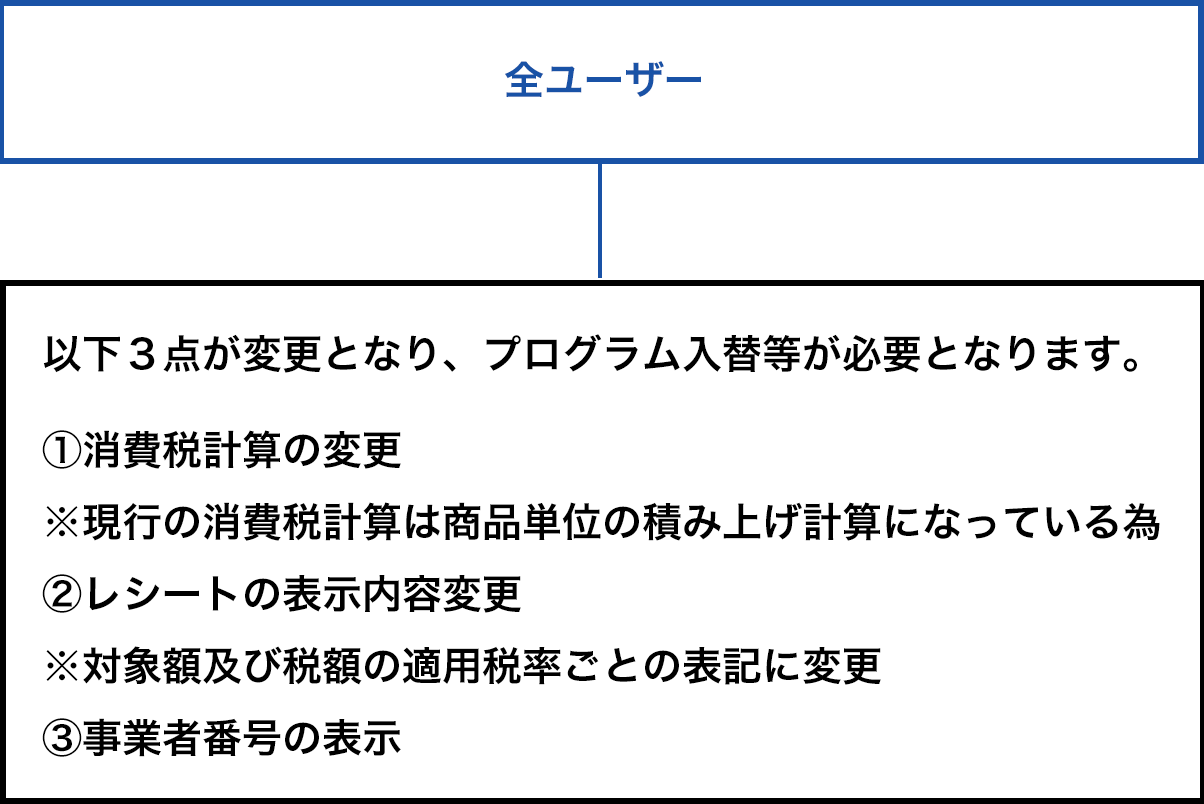

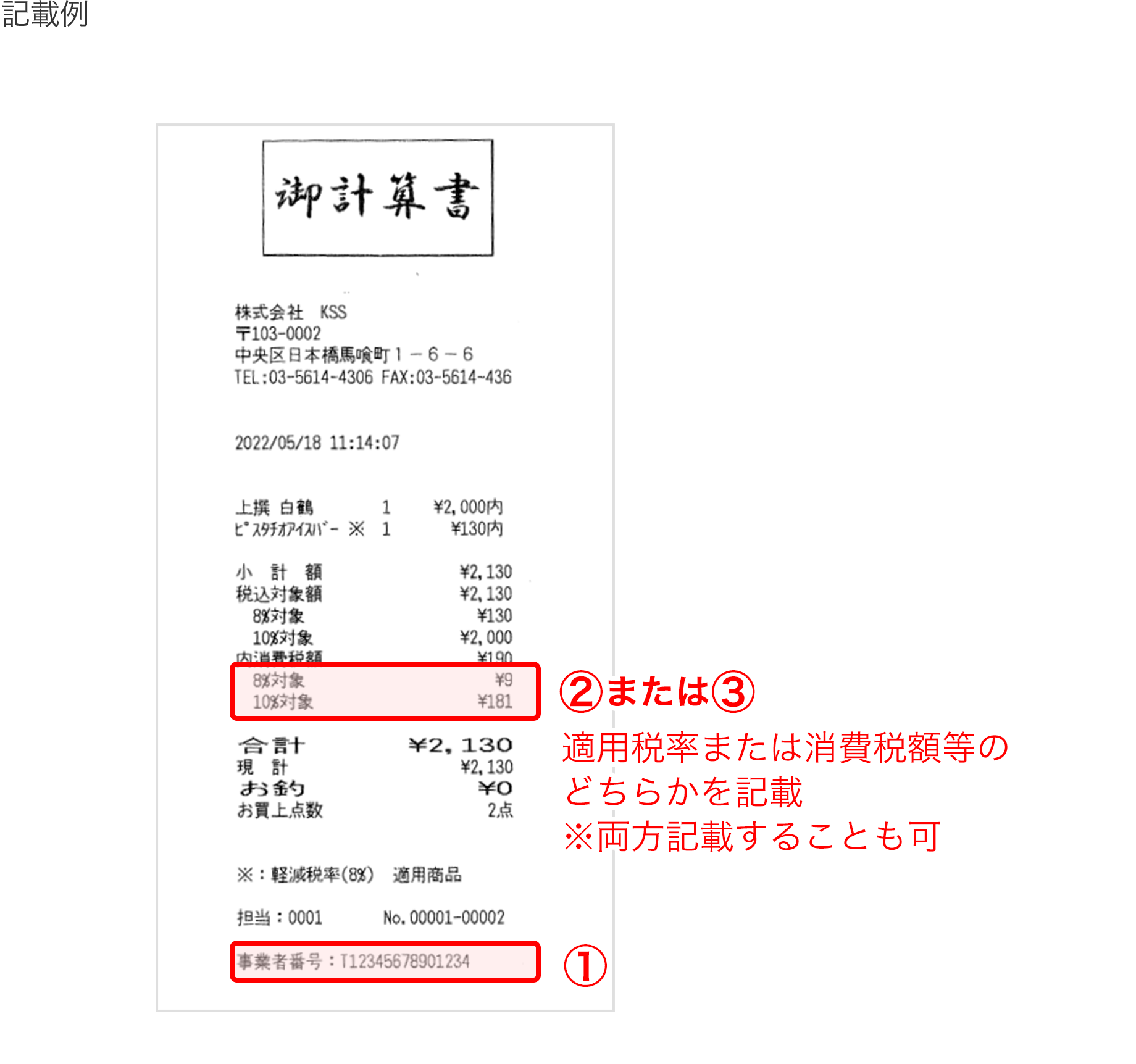

■ 区分記載請求書に以下の3項目を追加する。

① 登録番号

② 適用税率

③ 税率ごとに区分した消費税額等

■ 不特定多数の者に対して販売などを行う小売業、飲食店業、タクシー事業などに係る取引については、適格請求書に代えて、適格簡易請求書を交付することができる

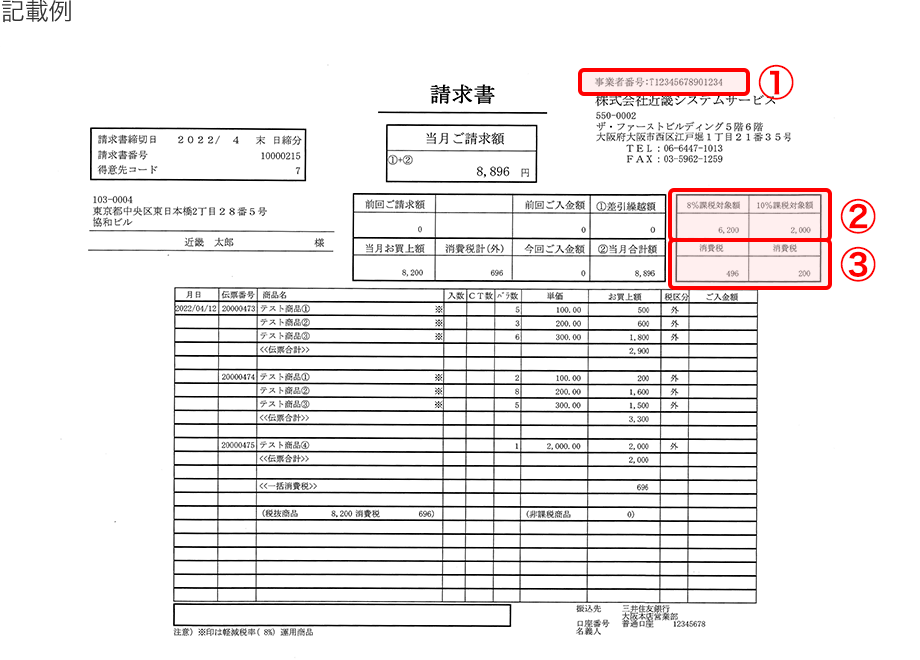

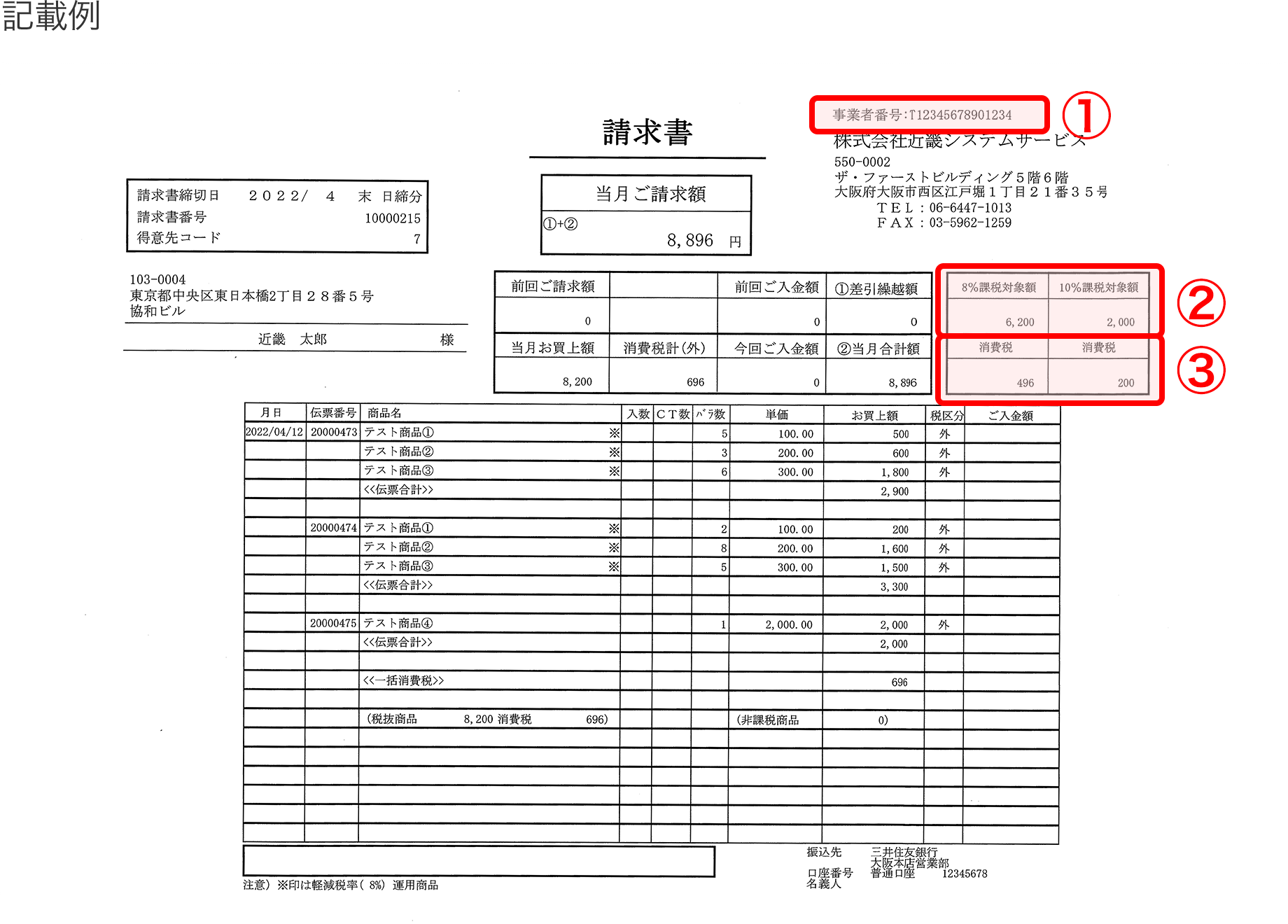

適格請求書

横にスクロールしてご覧ください。

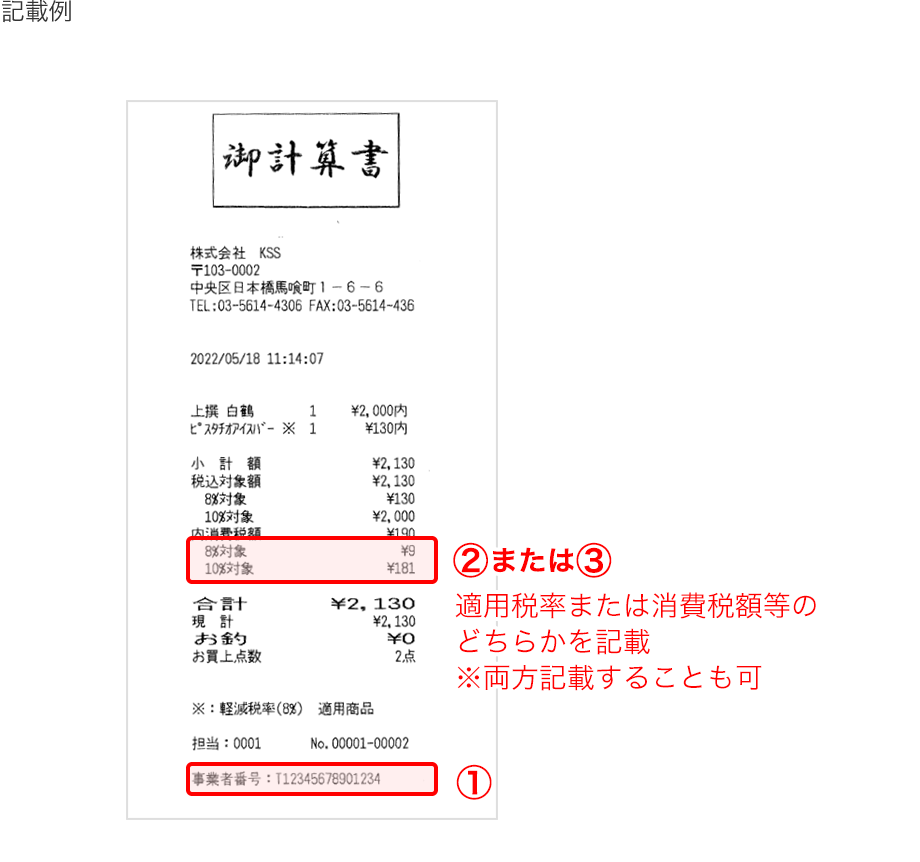

適格簡易請求書

横にスクロールしてご覧ください。

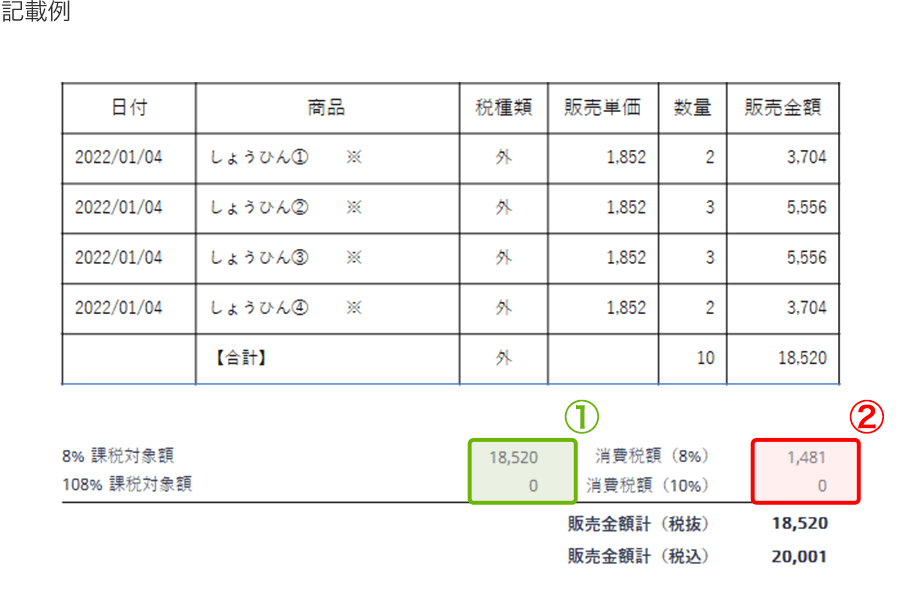

適格請求書のポイント

【認められる例】

①

税率ごとに、商品の税抜金額を合計

②

それぞれ、消費税額を計算(税率ごとに端数処理は1回ずつ)

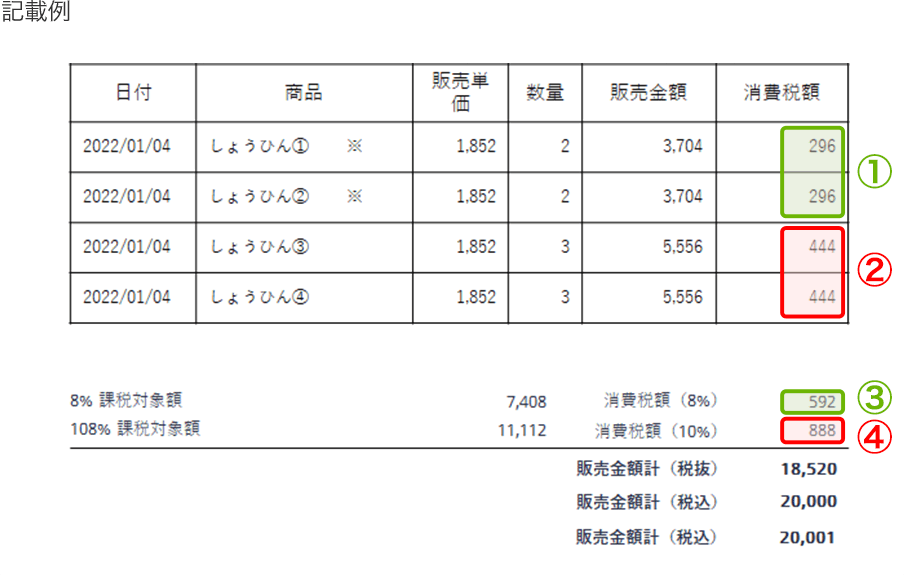

【認められない例】

①②

同じ税率の商品を個々に消費税額を計算(その都度端数処理)

③④

計算した消費税額を税率ごとに合計

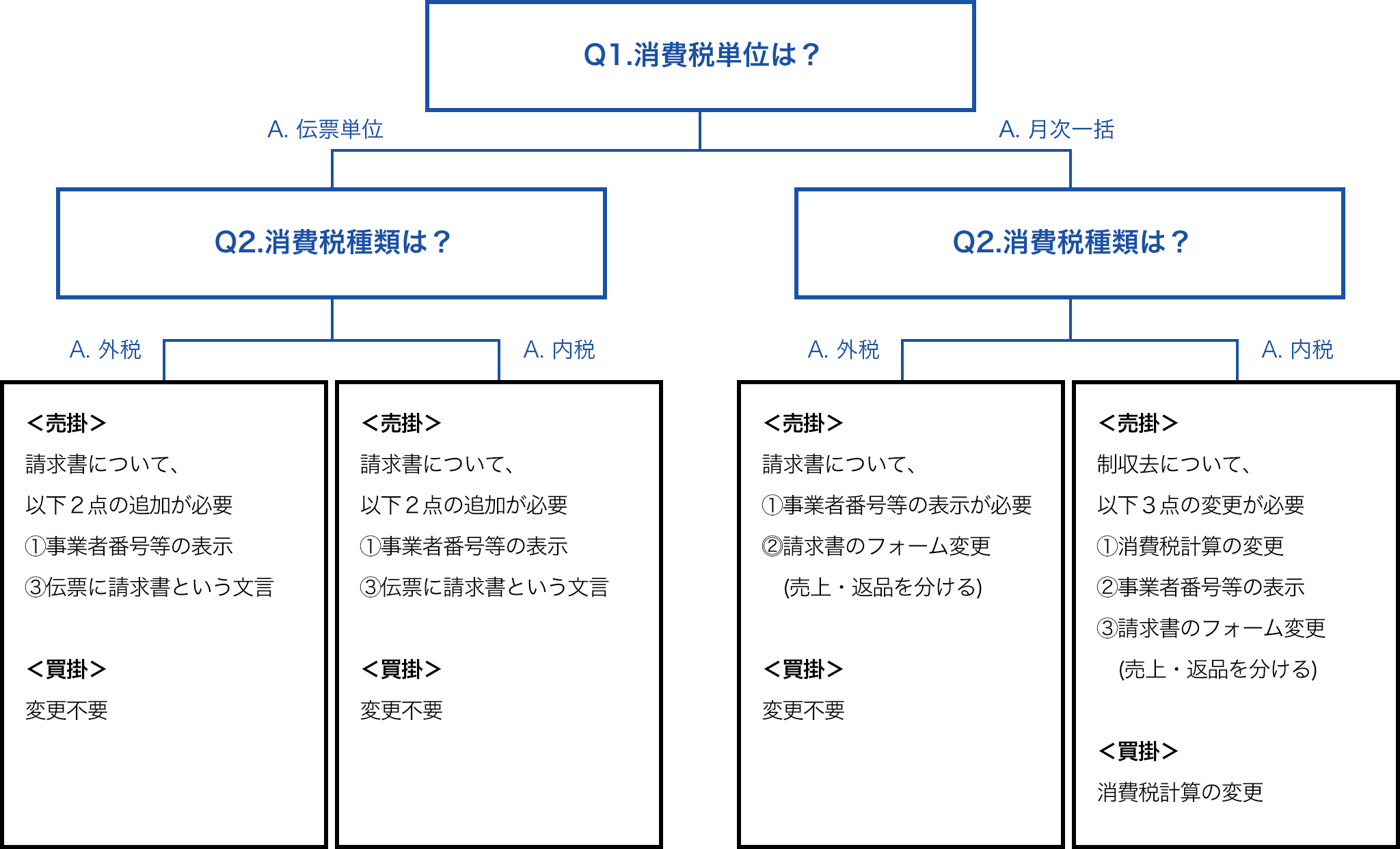

相手先(売り手)が免税事業者の場合

(1)

委託管理・携帯POSについては、改修が必須となりますので、

変更後の仕様及び見積を同時に提出致します。

※以外(売掛・買掛・返品)については、①から③の内容から判断頂きます。

(2)

外税内税の混在を言われた場合には、すべて内税に寄せる運用にして頂きます。

また、内税にした場合には、改修が必要となります。

→ 費用をご提示致します。

(3)

パッケージで対応可能な場合は、運用を合わせて頂きます。

伝票単位での運用であれば、改修はほぼ不要となります。

→ お打合せ後、費用をご提示致します。

(4)

パッケージで対応可能な場合は、運用を合わせて頂きます。

伝票単位での運用であれば、改修はほぼ不要となります。

※酒販管理にて空瓶引き取りを伝票出力している場合も該当となります。

→ 費用をご提示致します。

旧パッケージ等で、軽減対応が未だ、もしくは軽減対応済だが改修が必要な場合は個別判断とし、必要な見積をご提示致します。

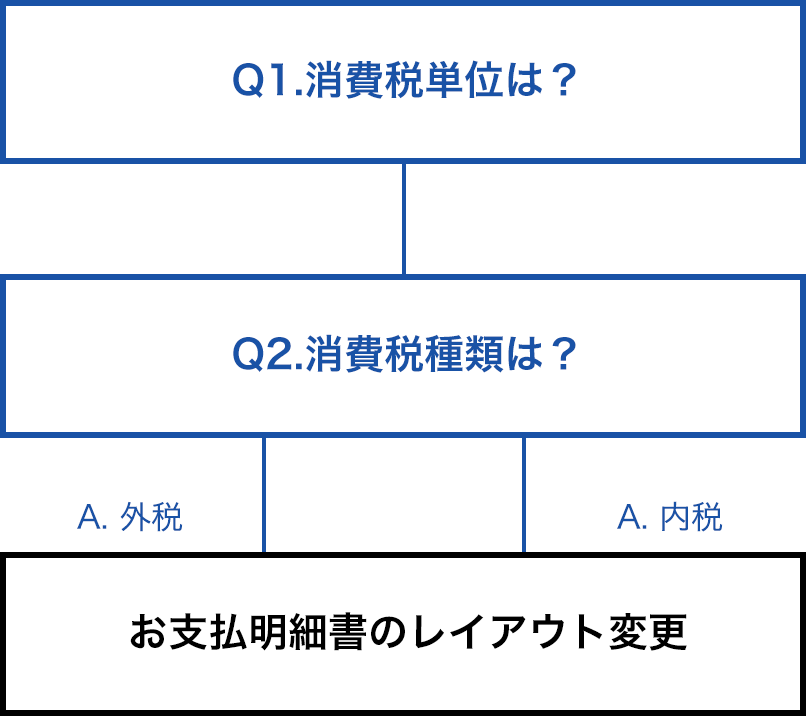

使用ユーザーからの問合せについて、対応方針に沿ったフロー図を作成

横にスクロールしてご覧ください。

委託販売使用ユーザーからの問合せについて、対応方針に沿ったフロー図を作成

※委託管理の場合は、外税・内税運用問わず、お支払明細書のレイアウトが変更となります。

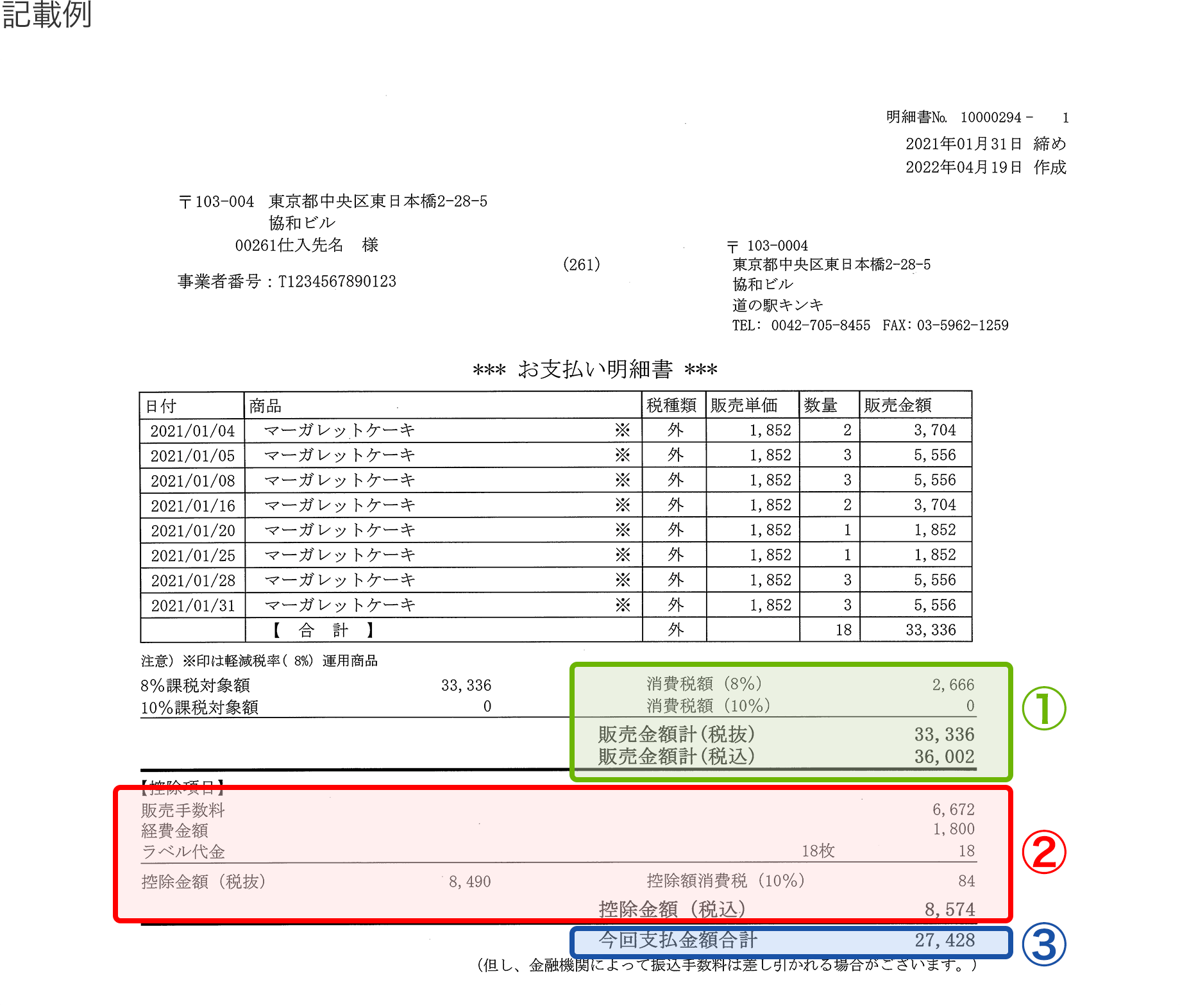

お支払い明細書レイアウト

横にスクロールしてご覧ください。

①

②

③

携帯POS使用ユーザーからの問合せについて、対応方針に沿ったフロー図を作成