近年では海外旅行者の増加に伴い、免税を実施している店舗が増えてきています。

免税店を使えば税金が免除され、商品を通常よりも安く買うことができるので、海外旅行者にとっては嬉しいサービスといえるでしょう。

この記事では、免税を受けるための具体的な手続き方法を解説します。

現行の制度はもちろん、2026年11月1日より開始する「リファンド方式」の手続き方法や主な変更点も紹介しますのでぜひ参考にしてください。

近畿システムサービスは、店舗のトータルな提案を行うシステム開発会社です。免税システム、RFIDソリューション、電子署名等、多くの業種システムの開発実績がありますが、特に流通関連のシステムでは多数の実績とノウハウがあります。

目次

免税とは

免税とは、通常は課される税金の支払いが、特定の条件下で免除されることです。

例えば、日本国内で物を購入すると、通常10%の消費税を支払う必要があります。しかし、消費税は、原則として日本国内での消費に課される税金です。そのため、国外への持ち出しを前提とする外国人旅行者などの買い物に関しては、一定の条件を満たすことで支払いが免除されます。

免税の仕組みや対象者に関しては、以下の記事でも詳しく解説していますので併せてご覧ください。

>>免税(タックスフリー)の仕組みや手続きとは?免税電子化のメリットについても解説

>>免税(タックスフリー)対象者とは?免税制度や企業が得られるメリットについて

従来の免税手続きの流れ

消費税免税を受けるには、主に以下の手続き方法があります。

①購入時に消費税を差し引いてもらう

購入時にパスポートを提示することで、最初から消費税を差し引いた金額を支払う方法です。

免税を受けるための主な手続き方法は以下のとおりです。

- パスポート等の提示

- 購入記録票・購入誓約書の作成

- 清算・商品の引き渡し

- 空港で購入記録票を提出

- 出国

1.パスポート等の提示

まずはじめに購入者本人のパスポートを店舗で提示し、以下の確認を受けます。

- 氏名

- 国籍

- 生年月日

- 在留資格

- 入国年月日

- パスポート番号

2.購入記録票・購入誓約書の作成

商品を購入した店舗で「購入記録票」を作成してもらい、それをパスポートに貼付します。

また、非居住者は購入誓約書にサインをして提出します。

3.清算・商品の引き渡し

税抜きの販売金額を支払い、商品を受け取ります。

交換や返品などで免税に必要な最低購入金額を下回った場合は、すべての商品に対して免税が取り消されてしまうため、消費税を支払うことになります。

4.空港で購入記録票を提出

空港で購入記録表を提出し、税関の係員に購入した免税物品を確認してもらいます。この際、パスポートに添付された「購入記録票」が回収されます。

5.出国

税関の確認が終わり何の問題も無ければ、免税手続きは無事終了となります。

②同日中に消費税分の払い戻しを受ける

百貨店など多数のテナントが入った大型店舗では、店頭で消費税込みの金額を払ったあと、払い戻す方法を採用している場合もあります。

商品を購入後、同日中に店内に設置されている所定の免税手続き一括カウンターなどに行き、パスポートを提示することで消費税分の払い戻しが受けられます。

2026年11月1日から新制度「リファンド方式」に変更

令和7年度(2025年度)税制改正により、2026年11月1日からは免税手続きが新制度の「リファンド方式」へと変更されます。現行制度との相違点などを解説します。

現行制度との主な違い

従来の免税手続きの流れで説明したように、今までは商品の購入時に消費税を差し引いてもらうか、同日中に消費税分の払い戻しを受けるのが一般的でした。

それに対してリファンド方式では、購入時は消費税込みの金額を支払い、後日消費税相当分が銀行振込やクレジットカード、アプリなどで返金されます。

導入の目的・背景

免税手続きがリファンド方式に変更される主な理由は、不正利用防止と現場(免税店)の負担軽減、および旅行者の利便性の向上です。

国税庁のシステムで還付手続きを一元管理することにより、架空の申請や複数回にわたる還付請求など、不正防止の強化と各店舗の負担軽減を実現。さらに、リファンド方式はEU諸国など、世界各国の消費税還付として広く採用されているため、外国人旅行者にも手続きが理解しやすくなります。

リファンド方式の概要や導入の目的については以下の記事でも詳しく解説していますので、ぜひ併せてご覧ください。

>>免税販売手続きの電子化とは?2026年導入の新制度「リファンド方式」も解説

参照:外国人旅行者向け免税制度の見直し(案)について|国税庁

免税対象物品の範囲も拡大

リファンド方式への移行に伴い、免税対象物品の区分・上限額なども以下のように一部変更となります。

| 区分 | 免除対象金額 | 免税対象物品 | |

| 現行制度 | 一般物品 | 5,000円〜上限なし | 通常生活の用に供する物品に限る |

| 消耗品 | 5,000円〜50万円 | ||

| リファンド方式 | 区分なし | 5,000円〜上限なし | 用途を問わない |

参照:輸出物品販売場制度は令和8年11月からリファンド方式に移行します|国税庁

従来の免税手続きでは、免税対象品は大きく一般用品(電化製品、衣服・スポーツ用品、時計・宝飾品、おもちゃ、靴、鞄など)と、消耗品(食品、飲料、化粧品、医薬品、タバコなど)に分類され、それぞれの区分で免税対象の限度額や要件が異なりました。

しかし、リファンド方式に変更後はこれらの区分がなくなり、税抜5,000円以上の購入金額(同一店舗・同一日)で以下に該当する物品以外であれば、免税対象品として認められるようになりました。

- 金及び白金の地金

- 金貨及び白金貨

- 消費税が非課税とされる物品

参照:7 返金手続関係-輸出物品販売場制度に関するQ&A (リファンド方式・概要編)|国税庁

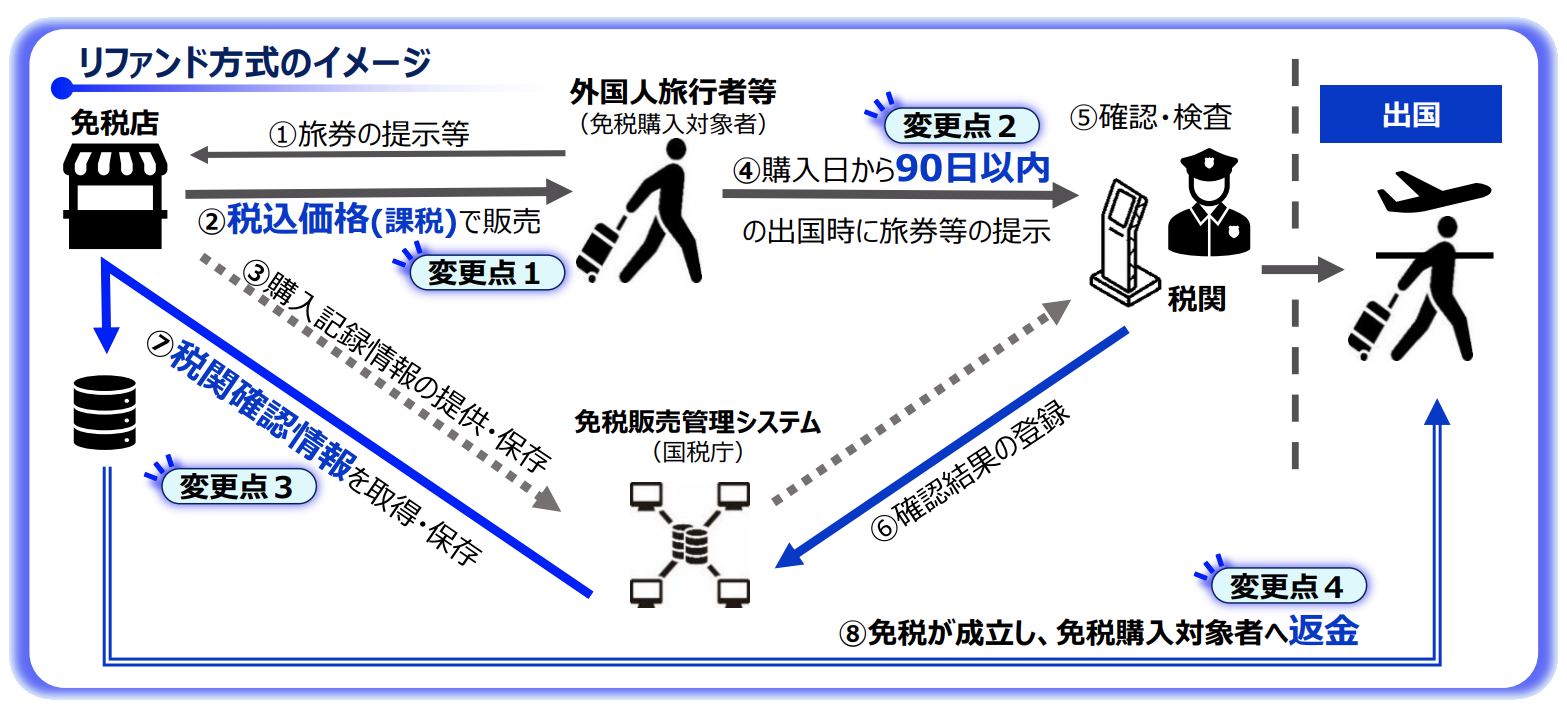

リファンド方式における免税手続きの流れ

画像引用:輸出物品販売場制度は令和8年11月からリファンド方式に移行します|国税庁

リファンド方式における免税手続きの主な流れは以下のとおりです。

1.消費税込みの金額で商品を購入

免税対象店舗で、パスポートを提示し、税込み価格で免税対象物品を購入します。

免税店は、免税対象者の購入情報を記録・保存し、国税庁のシステムに送信する必要があります。

2.税関での確認・検査

免税を受けるには、商品の購入日から90日以内に、税関で持ち出し確認を受ける必要があります。

具体的には、商品が免税品に該当するか、日本国内で消費されていないかなど、免税を受けるために必要な条件を満たしているかが確認されます。

3.税関確認後、消費税分の返金

税関は、国税庁のシステムに確認結果を登録。免税購入者の出国後、それを確認した免税店から消費税相当額が返金されます。

免税購入者への返金手続きは、免税店事業者自らがおこなうほか、承認送受信事業者等にその返金手続きを委託することも可能です。

参照:輸出物品販売場制度は令和8年11月からリファンド方式に移行します|国税庁

近畿システムサービス(KSS)は、承認送信事業者として、免税店に欠かせないさまざまな免税電子化システムの提供・サポートをおこなっております。

免税システムの導入やリファンド方式への変更に伴うシステムの見直しなどを検討している方は、ぜひお気軽にご相談ください。

>>Taxtisで素早く簡単に免税処理|近畿システムサービス

免税を受けるために必要な条件

免税を受けるには、以下の条件を満たしている必要があります。

それぞれについて以下で詳しく紹介します。

必要書類を提示する

免税を受けるには、税関での検査時に非居住者であることを証明するためのパスポートや航空券を提示する必要があります。

リファンド方式では、消費税分の返金は後日おこなわれますが、購入情報は免税店で記録・管理されます。そのため商品の購入時も依然としてこれらの書類の提示が必要です。

非居住者である

免税を受けるためには「非居住者」でなければなりません。

外国人でも日本で仕事をしている場合や、入国後6ヶ月以上経過する場合は免税を受けることができないので注意しましょう。

最低5,000円以上買い物する

従来の免税制度では、一般物品(電化製品、洋服、カバン、靴など)の場合は、5,000円以上、消耗品(食品、果物、飲料、医薬品など)の場合は、5,000円以上50万円以下の買い物で免税の適用条件でした。

しかし、リファンド方式に移行後は上記の区分が廃止され、税抜5,000円以上の購入金額(同一店舗・同一日)で、なおかつ以下の条件に該当しなければ、原則免税対象物品として認められます。

- 金及び白金の地金

- 金貨及び白金貨

- 消費税が非課税とされる物品

購入した商品は出国するまで開封しない

購入した商品は出国するまで未使用でなければいけません。

国外で使用されることを前提に消費税や関税が免除されているので、出国前に商品を開封してしまうと免除されていた消費税の納付を求められる可能性があります。

各国の免税手続きの最低金額はいくら?

日本では、リファンド方式に変更後、免税が適用される最低購入金額は5,000円以上となります。

それでは、他の国ではどのような基準となっているでしょうか?

海外旅行先として人気の高い4カ国の最低金額をまとめてみました。

| イタリア | 70.01ユーロ以上 |

| フランス | 100.01ユーロ以上 |

| スペイン | 最低金額なし |

| 韓国 | 15,000ウォン以上 |

このように免税が受けられる最低金額は国によって異なります。

中でもヨーロッパは消費税が10パーセントを超える国が多いので、大きな買い物をした場合は免税手続きをした方がお得です。

まとめ

日本国内における消費税免税手続きは、2026年11月1日より国際的に採用されているリファンド方式へと移行します。

免税を受ける要件や手続き方法に一部変更があるため、混乱しないよう事前によく確認しておきましょう。

近畿システムサービス(KSS)は、免税店に代わって購入情報の記録や国税庁へのデータ送信を担う承認送信事業者です。国税庁のサーバーにデータを送信するAPIや、場所をとらないハンディ型のパスポートリーダーなど、免税店に欠かせないさまざまな免税電子化システムの提供・サポートをおこなっております。

免税システムの導入を検討している方や、既存システムでお困りの方はぜひお気軽にお問い合わせください。

>>Taxtisで素早く簡単に免税処理|近畿システムサービス